En la era digital en la que vivimos, la financiación P2P (peer-to-peer) se ha consolidado como una alternativa eficaz y accesible frente a los métodos tradicionales de financiamiento. Este modelo, basado en la conexión directa entre prestamistas y prestatarios, ha ganado popularidad por su rapidez, flexibilidad y capacidad de inclusión financiera.

En este artículo, analizaremos en detalle cómo funciona la financiación P2P, sus principales ventajas y los desafíos que enfrenta en la economía moderna.

1. ¿Qué es la financiación P2P y cómo funciona?

La financiación P2P es un sistema que permite a individuos y empresas obtener préstamos o inversiones directamente de otras personas, sin la intervención de bancos u otras entidades financieras tradicionales.

Estas operaciones se realizan a través de plataformas digitales que actúan como intermediarios tecnológicos. Además de conectar a prestamistas y prestatarios, ofrecen un entorno seguro para la gestión de las transacciones, la evaluación del riesgo y la verificación de datos.

2. Principales ventajas de la financiación P2P

La financiación P2P ofrece múltiples beneficios, tanto para quienes buscan financiación como para quienes desean invertir:

Acceso simplificado al crédito: facilita el financiamiento a personas y empresas que no cumplen con los requisitos bancarios tradicionales.

Tasas de interés competitivas: al eliminar intermediarios financieros, se reducen los costes y se optimizan las condiciones tanto para prestatarios como para inversores.

Diversificación para inversores: permite distribuir el capital entre distintos préstamos, reduciendo así el riesgo total de la inversión.

Procesos más rápidos: las solicitudes suelen resolverse en menos tiempo que en las entidades bancarias convencionales.

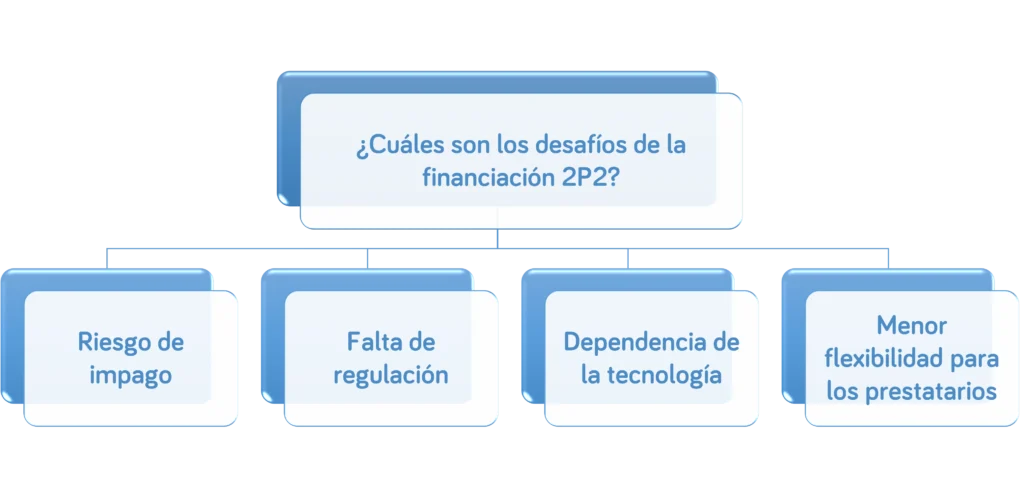

3. Desafíos de la financiación P2P que no debes ignorar

A pesar de sus ventajas, la financiación P2P también presenta riesgos que deben considerarse:

Riesgo de impago: si un prestatario no devuelve el préstamo, el inversor asume directamente la pérdida.

Falta de regulación: en algunos países, aún no existen normativas claras que protejan a los usuarios de estas plataformas.

Dependencia tecnológica: los servicios se basan completamente en plataformas digitales, lo cual implica riesgos en caso de ciberataques o fallos técnicos.

Condiciones menos flexibles: algunas plataformas P2P no permiten renegociar términos como sí lo haría una entidad financiera tradicional.

4. Perspectivas futuras de la financiación P2P

La financiación peer-to-peer representa una opción con gran potencial para democratizar el acceso al crédito e impulsar la inclusión financiera. Sin embargo, para que este modelo crezca de forma sostenible, es fundamental que evolucione acompañado de marcos regulatorios adecuados, transparencia y medidas de protección para todos los usuarios.

En consecuencia, tanto inversores como prestatarios deben informarse bien antes de participar en estas plataformas, evaluando los riesgos y ventajas de forma consciente.

La financiación P2P ha surgido como una solución innovadora frente a las limitaciones del sistema financiero tradicional. Si bien ofrece beneficios importantes, como tasas competitivas y mayor acceso al crédito, también plantea retos que deben ser abordados con responsabilidad.

A medida que esta industria evoluciona, su consolidación dependerá del equilibrio entre innovación tecnológica, regulación efectiva y confianza de los usuarios.

Imagen de vectorjuice en Freepik

Imagen de mindandi en Freepik